Spis treści

Kred podwyżek stóp procentowych

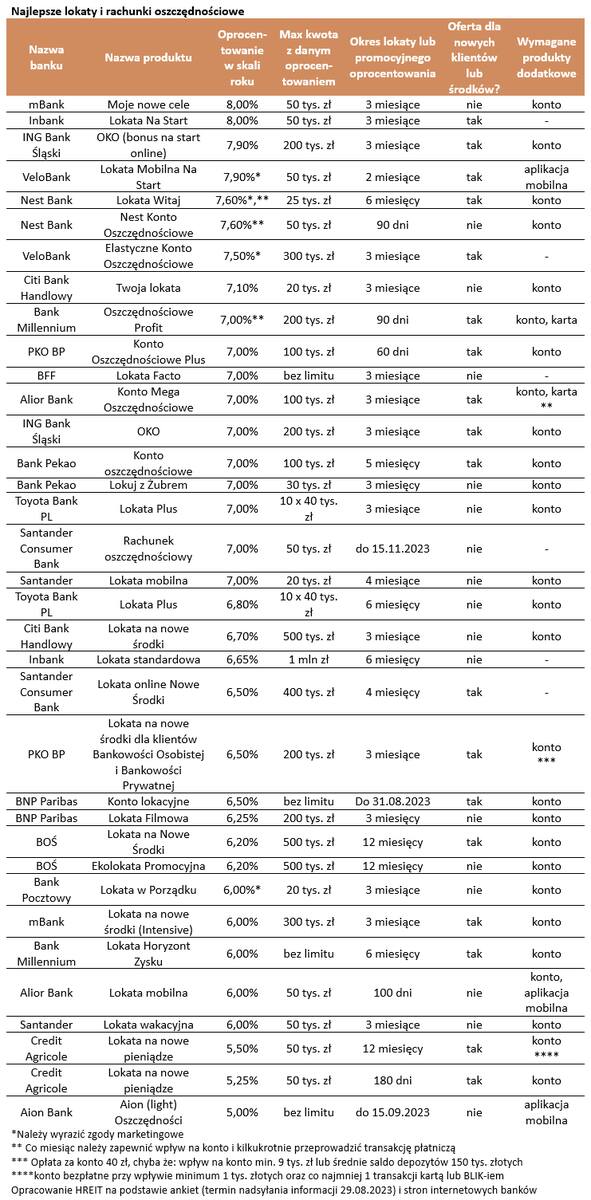

– 6,73 proc. – tyle w sierpniu 2023 roku wyniosło średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych – wynika z danych zebranych przez HREIT. W ciągu miesiąca spadło więc on o o 0,03 pkt. proc. Jak wyjaśnia w swojej analizie Bartosz Turek, główny analityk HRE Investment Trust, zmiana ta wpisuje się jednak w trend trwający od końcówki ubiegłego roku.

– Średnie oprocentowanie najlepszych lokat jeszcze w grudniu 2022 roku przekraczało bowiem 7,5 proc. Dziś jest to o ponad 0,8 pkt. proc. mniej. Takie są namacalne efekty najpierw kresu podwyżek stóp procentowych, a teraz spodziewanych rychłych cięć kosztu pieniądza w Polsce – tłumaczy.

8 proc. na lokacie? Tak, ale...

Jak wyjaśnia ekspert, w efekcie, chcąc dziś w banku zarobić ponad 8 proc. musimy zgodzić się na zakup dodatkowego produktu. Przykład? – Założenie depozytu z oprocentowaniem na poziomie 8,25 proc. jest możliwe przy jednoczesnym zakupie jednostek funduszy inwestycyjnych albo dostaniemy nawet 9,5 proc., ale jeśli założymy konto i kartę kredytową i aktywnie z niej będziemy korzystali – podaje Turek.

7 – 8 proc. to aktualne maksimum

Na ile więc możemy liczyć bez dokonywania dodatkowych inwestycji lub zaciągania kredytu w banku? Turek wskazuje, że promocyjne depozyty pozwalają liczyć na odsetki rzędu co najwyżej 7,5-8 proc. w skali roku. Jednak standardowo w ofertach tych spotkać możemy się z limitami – maksymalnej kwoty i co najwyżej kilkumiesięcznego okresu obowiązywania wyższego oprocentowania, po którym oferta stanie się co najwyżej średnio atrakcyjna.

- Bezwarunkowy dochód podstawowy w Polsce? Każdy będzie otrzymywał 1300 zł miesięcznie?

- Stopy procentowe jednak w górę? Nie ma wyjścia. Decyzja w ciągu kilku dni

- Już są nowe limity dorabiania dla emerytów. ZUS podał kwoty, lepiej uważać!

- W lipcu gigantyczne zainteresowanie małymi pożyczkami. Wzrost o 730 proc.

– Bank poprosi nas też przeważnie o korzystanie z dodatkowych produktów. Najczęściej promocyjne lokaty są ponadto kierowane do nowych klientów lub przynajmniej osób, które do banku przyniosą nowe środki – zaznacza Turek.

Banki stawiają coraz większe wymagania wymagania

Jak wskazuje ekspert, coraz częściej spotkać możemy się z tym, że wymagane będzie od nas regularne zasilanie konta i aktywne korzystanie usług płatniczych (karta lub BLIK). Aby proponować nam inne produkty, banki coraz częściej wymagają też, aby osoby korzystające z promocyjnych depozytów udzielały zgód marketingowych.

– To znaczy, że promocyjne oprocentowanie będzie naliczane, ale dopiero wtedy, gdy pozwolimy pracownikom banku kontaktować się z nami w sprawach sprzedaży innych produktów lub usług – wyjaśnia.

Co dalej z oprocentowaniem lokat?

Jeśli wierzyć prognozom, to już niebawem stopy procentowe zaczną w Polsce spadać. – Jeśli tak faktycznie się stanie, to oznacza to też spadek oprocentowania depozytów bankowych i detalicznych obligacji skarbowych. Banki obserwując zmiany i prognozy rynkowe już od co najmniej kilkunastu miesięcy dostosowywały ofertę skierowaną do oszczędzających – wskazuje Turek.

Ekspert przypomina, że na początku polegało to na oferowaniu promocyjnych depozytów na krótsze okresy, jednak od kilku miesięcy do tego repertuaru dołączyły cięcia stawek w przypadku lokat i rachunków oszczędnościowych i jeśli nie stanie się nic nieoczekiwanego, to moda ta jeszcze trochę potrwa.

W ramach przygotowanego rankingu eksperci HREIT zbierają co miesiąc informacje o najlepiej oprocentowanych lokatach i rachunkach oszczędnościowych, w ramach, których powierzane są pieniądze na maksymalnie 12 miesięcy. Kluczowe jest bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE).